Alors que la législation encadrant la facturation évolue vers une digitalisation complète, la maîtrise des mentions obligatoires sur les factures est plus cruciale que jamais. Les entreprises françaises, qu’elles soient grandes ou petites, entrepreneurs individuels ou sociétés multi-sites, doivent s’adapter aux nouvelles normes, notamment avec l’émergence de la facturation électronique obligatoire à partir de septembre 2026. Ces exigences légales ne sont pas seulement des formalités administratives : elles garantissent la validité juridique des transactions, facilitent la gestion comptable, et assurent une transparence indispensable pour le contrôle fiscal. Une facture non conforme peut entraîner des sanctions sévères, aussi bien pécuniaires que pénales, qui impactent directement la santé financière de l’entreprise.

Au-delà de la simple conformité, comprendre l’ensemble des informations obligatoires est une démarche qui améliore la relation commerciale entre fournisseurs et clients, optimisant ainsi les processus de paiement et limitant les erreurs coûteuses. Par exemple, une numérotation unique, continue et chronologique des factures évite toute confusion lors du suivi des règlements et des audits internes. De même, le soin apporté à la mention précise de la date de facture, des conditions de paiement ou encore de l’identification client contribue à une gestion saine et rigoureuse des transactions. Cet article propose une exploration complète de ces obligations, avec un éclairage particulier sur les nouveautés applicables dès 2026, afin que chaque professionnel puisse naviguer sereinement dans ce cadre légal complexe.

Les mentions obligatoires sur les factures : définition et cadre légal rigoureux

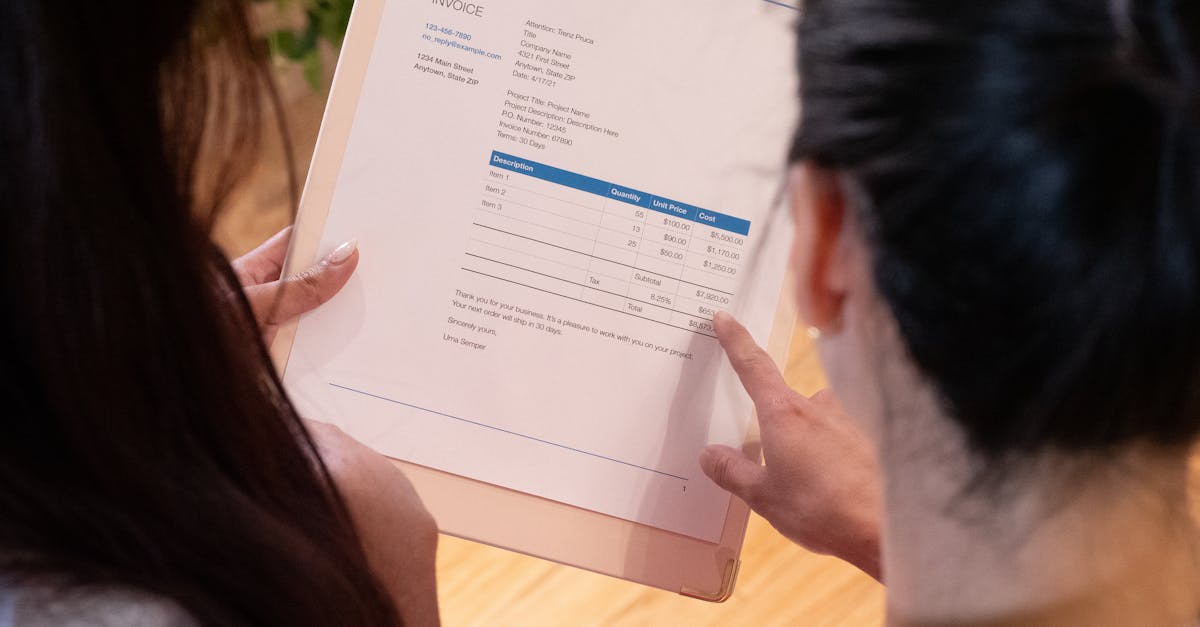

Les mentions obligatoires sur une facture constituent un ensemble d’informations essentielles qui rendent ce document légalement valide et incontestable. En France, ces règles sont principalement définies par le Code de commerce à l’article L441-9 et renforcées par le Code général des impôts (CGI), garantissant ainsi la transparence et la traçabilité des transactions. La facture, qu’elle soit dématérialisée ou papier, doit contenir des données spécifiques, dont l’omission ou l’erreur peut entraîner des risques juridiques et financiers sérieux.

Par essence, la facture est un document probant entre le vendeur et l’acheteur. Pour qu’elle remplisse pleinement ses fonctions — commerciale, comptable, fiscale et juridique — elle doit comporter des mentions précises permettant d’identifier les parties, détailler les prestations ou produits, fixer le montant dû ainsi que les conditions de paiement. En effet, une facture sans numérotation correcte ou sans mention claire du prix hors taxes et de la TVA ne pourra pas être acceptée lors d’un contrôle fiscal, mettant en péril la déductibilité de la taxe et la validité de la créance du fournisseur.

Parmi les informations incontournables, on retrouve notamment :

- Le numéro unique de la facture (doit être chronologique et continu sans rupture).

- La date de facture et la date réelle de la vente ou prestation de service.

- L’identification du vendeur : nom ou raison sociale, forme juridique, adresse complète, numéro SIREN, capital social.

- L’identification client : nom, adresse, et, depuis 2026, numéro SIREN pour les B2B.

- Une description précise des biens ou services vendus, incluant quantités et prix unitaire hors taxes.

- Le taux et montant de la TVA.

- Les conditions de règlement, y compris les pénalités de retard et frais de recouvrement éventuels.

La rigueur dans la compilation de ces données garantit l’authenticité, la lisibilité et l’exhaustivité du document. Ainsi, la facture devient un véritable outil de preuve en cas de litige ou d’audit, sécurisant la situation juridique de toutes les parties.

Les nouveautés 2026 : intégration des nouvelles mentions obligatoires pour la facturation électronique

L’année 2026 marque une étape majeure dans l’évolution des procédures de facturation en France avec l’obligation généralisée de la facturation électronique en B2B. Cette réforme impose l’ajout de plusieurs mentions désormais indispensables, renforçant la transparence et facilitant le suivi automatisé des flux fiscaux. Ces exigences sont définies pour garantir l’exactitude des données transmises et répondre aux standards de traçabilité de l’administration fiscale.

Quatre nouvelles mentions viennent compléter la liste classique :

- Numéro SIREN du client : pour une identification claire et univoque de l’acheteur, cette évolution facilite le contrôle et la validation automatique des factures dans les systèmes électroniques.

- Adresse de livraison : à indiquer si elle est différente de l’adresse de facturation, ce qui est fréquent dans le secteur commercial, apportant une précision supplémentaire quant à la localisation des biens.

- Type de transaction : les factures doivent spécifier s’il s’agit d’une fourniture de biens, de services, ou des deux, pour harmoniser le traitement administratif et comptable.

- Option de la TVA sur les débits : lorsqu’elle est appliquée, la facture doit porter la mention « TVA exigible d’après les débits », afin d’indiquer la modalité spécifique d’imposition choisie par le fournisseur.

Cette mise à jour des standards de facturation s’accompagne bien sûr d’une révision des outils logiciels, qui doivent répondre aux critères de structuration et de sécurisation des données, notamment via l’utilisation de plateformes de dématérialisation partenaires (PDP). Ignorer ces nouvelles mentions expose les entreprises à des sanctions accrues, allant de l’amende administrative à des pénalités qui peuvent déstabiliser la trésorerie.

Au-delà de la conformité, cette modernisation automatisée favorise une meilleure intégration des processus comptables et financiers, réduit les erreurs de saisie et améliore la rapidité de traitement des factures. Des logiciels adaptés garantissent ainsi la cohérence des numérotation, la validité juridique ainsi que la protection des données sensibles liées à l’identité des clients et fournisseurs.

Composants essentiels à détailler : identification client, conditions de paiement et gestion de la TVA

Un des piliers des mentions obligatoires sur les factures est la parfaite identification du client, qui inclut, selon le cas, le nom, la raison sociale, l’adresse complète et désormais son numéro SIREN. Cette information est fondamentale, notamment pour les transactions inter-entreprises car elle permet non seulement une traçabilité rigoureuse mais aussi l’application correcte des règles fiscales comme la gestion et la déclaration de la TVA.

En effet, la TVA applique différents taux en fonction des produits ou services, et son calcul doit impérativement figurer sur chaque facture : taux appliqué, base taxable, montant de la taxe puis total TTC. La mention précise de la TVA sur la facture garantit ensuite la validité des crédits de taxe pour les entreprises, élément clé dans les processus comptables et fiscaux.

Les conditions de paiement, rarement perçues comme une simple formalité, revêtent un rôle stratégique. Elles doivent clairement indiquer :

- Le délai maximum de règlement.

- Le mode de paiement accepté (virement bancaire, chèque, prélèvement, etc.).

- Les pénalités applicables en cas de retard, exprimées par un taux d’intérêt légal ou contractuel.

- Le montant forfaitaire des indemnités pour frais de recouvrement.

Noter explicitement ces conditions permet non seulement de prévenir les retards de paiement mais aussi de prémunir l’émetteur contre les éventuelles contestations lors des procédures de recouvrement. Par exemple, une entreprise qui mentionne un taux de pénalité de retard à 10 % annuels pourra s’appuyer sur cette clause en cas de défaut de paiement, assurant ainsi une meilleure sécurité financière.

Il convient aussi de souligner l’importance de la numérotation progressive et sans faille des factures. Toute rupture dans cette séquence unique peut être la source d’une suspicion lors d’un contrôle fiscal. Elle est considérée comme un élément-clé de fiabilité et de conformité du cycle de facturation, garantissant l’authenticité et l’intégrité des transactions.

Sanctions encourues en cas d’erreurs ou de non-respect des mentions obligatoires

La rigueur exigée par la législation française en matière de facturation s’accompagne de sanctions fermes, conçues pour lutter contre la fraude fiscale et protéger les droits des parties engagées. Ne pas respecter les mentions obligatoires impose non seulement un risque juridique mais peut également avoir des conséquences financières lourdes pour l’entreprise fautive.

Une infraction courante, telle qu’une omission du numéro de facture, une absence de numérotation chronologique ou une déclaration erronée de la TVA, entraîne une amende administrative forfaitaire de 15 euros par mention manquante ou incorrecte. Cette amende est multipliée par le nombre de factures concernées et peut atteindre un plafond représenté par un quart du montant total de la facture.

Dans les cas plus graves, notamment si les erreurs sont répétées ou caractérisent une tentative de fraude délibérée — par exemple, la non-émission intentionnelle d’une facture ou l’émission de factures falsifiées — les sanctions peuvent grimper de manière exponentielle. Pour une personne physique, les amendes peuvent atteindre jusqu’à 75 000 euros, tandis que pour une personne morale, elles peuvent s’élever à 375 000 euros, doublées en cas de récidive ou de falsification confirmée.

Outre l’amende, une facture non conforme peut être rejetée par l’administration fiscale, ce qui entraîne des conséquences immédiates telles que :

- Le refus de déductibilité de la TVA par l’acheteur.

- Une mise en cause de la validité de la créance du fournisseur.

- Un impact négatif sur la trésorerie et la réputation de l’entreprise.

Aucune entreprise ne peut se permettre d’ignorer ces règles, en particulier depuis l’instauration progressive de la facturation électronique, qui facilite la détection systématique des anomalies. Il est conseillé aux professionnels d’utiliser des logiciels certifiés et de se former aux nouvelles normes afin de limiter au maximum ces risques.

Bonnes pratiques pour garantir la conformité et éviter les erreurs courantes sur les factures

Pour limiter les risques d’erreur et s’assurer que les factures répondent parfaitement aux exigences légales, adopter des process solides est primordial. Primo, la mise en place d’un système de facturation fiable, qu’il s’agisse d’un logiciel dédié ou d’une plateforme de gestion dématérialisée, offre une base indispensable à la maîtrise des données. Ces outils incluent généralement une génération automatique de numéros de facture, évitant ainsi toute ambiguïté ou rupture.

Secundo, la formation régulière des équipes en charge de la facturation est un investissement stratégique. La compréhension des mentions obligatoires et de leur contexte fiscal permet d’éviter les erreurs courantes comme l’oubli d’indiquer les pénalités de retard ou le montant exact de la TVA. En parallèle, le suivi précis des mises à jour légales, telles que celles intervenant en 2026, assure une mise en conformité continue.

Par ailleurs, il est impératif d’éviter les pratiques à risque, notamment :

- La suppression ou la modification non documentée d’une facture : toute correction doit passer par l’émission d’un avoir ou d’une facture rectificative clairement référencée.

- L’émission de factures sans vérification préalable des informations clients, notamment le numéro SIRET et l’adresse complète.

- L’usage de modèles de factures obsolètes, ne tenant pas compte des changements réglementaires récents.

Il est également recommandé d’anticiper l’intégration complète dans la chaîne de gestion électronique des documents (GED), ce qui facilite la gestion des versions, la traçabilité des échanges et la conservation sécurisée des factures. Une entreprise bien organisée gagne du temps sur ses opérations comptables et minimise les risques de litige.

Voici une liste de conseils pratiques pour une facturation irréprochable :

- Automatiser la numérotation des factures via un logiciel certifié.

- Vérifier systématiquement les identifiants SIRET/SIREN de vos clients.

- Indiquer clairement la date de facture et la date réelle de la transaction.

- S’assurer de la conformité des mentions liées à la TVA et aux conditions de paiement.

- Émettre des avoirs pour toute correction, avec référence explicite à la facture initiale.

- Former ses équipes aux évolutions réglementaires pour éviter les erreurs coûteuses.

- Conserver les factures au moins 10 ans, conformément aux obligations légales.